欢迎光临~米乐官方入口

语言选择:  ∷

∷

∷

∷

时间: 2024-06-02 07:45:11 | 作者: 行业新闻

(下称“开特股份”)在北京证券交易所正式上市,开特股份发行价为7.37元/股,发行市盈率为18.8倍,公开发行股票数量1800万股(超额配售选择权行使前),实际募集资金总额约1.33亿元,用于车用建设项目、补充流动资金。 截止首日收盘,开特股份报7.37元/股,总市值12.94亿元。

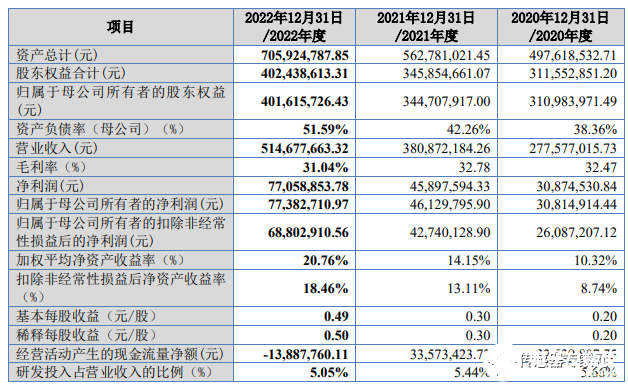

▲来源:百度股市通 开特股份是国内知名的汽车热系统产品提供商,主要是做传感器类、控制器类和执行器类等产品的研发、生产和销售,主要细分产品有温度传感器、光传感器、调速模块、直流电机执行器、步进电机执行器和无刷电机执行器等。 据中汽协《中国汽车电机电器电子行业分析报告白皮书》统计,报告期内(2020~2022年),公司车用系列传感器产品的出售的收益位居前三。3年营业收入复合增长率超36%!净利润复合增长率超62%!实现迅速增加!行业基本盘增长强劲,募集资金建温度传感器项目 主要财务数据方面,2020~2022年度报告期内,公司营业收入分别为 27,757.70 万元、38,087.22 万元和 51,467.77 万元,复合增长率为 36.22%。扣除非经常性损益后归属于母企业所有者的净利润分别为 2,608.72 万元、4,274.01万元和 6,880.29 万元,复合增长率为 62.40%。毛利率分别是32.47%、32.78%及31.04%。

2023年上半年,公司实现营业收入2.86亿元,同比增长36.47%,实现归母净利润5085万元,同比增长63.03%。 研发方面,2020年-2022年,公司研发费用分别为1570万元、2073万元、2597万元。2023年上半年,公司研发费用为1331万元,同比增长19.12%。半年报显示,企业具有专利321项,其中发明专利25项、实用新型265项、外观设计31项。

▲来源:开特股份招股书 据悉,开特股份加快速度进行发展,主要受益于新能源汽车的发展,2016-2022 年,我们国家新能源汽车销量从 47 万辆增长至 2022 年 689 万辆,年复合增长率高达 56.68%,新能源汽车产业链面临较好发展机遇。 汽车热管理系统方面,新能源汽车热管理系统单车价值量是传统燃油车的 3 倍左右,将极大的促进下游需求。此外,随着汽车电动化、智能化、网联化、共享化的发展,以及功能性、舒适性、环保性等多方面的要求,新的应用场景不断涌现,温度传感器、执行器等需求亦持续不断的增加,如座椅加热温度传感器、门把手电机、充电盖电机、AGS 进气格栅电机执行器、水阀电动执行器等,进一步拓展了公司产品的应用市场。

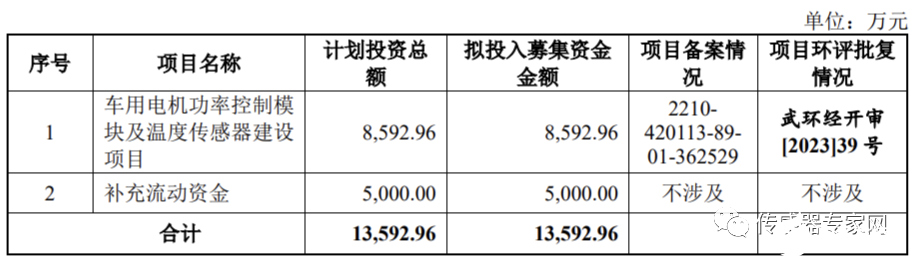

招股书显示,开特股份拟IPO募资约1.36亿元,用于车用电机功率控制模块及温度传感器建设项目、补充流动资金。 募投项目之一的“车用电机功率控制模块及温度传感器建设项目”,计划在湖北省武汉市汉南区兴城大道499号生产基地通过建设生产厂房、购置SMT设备、PCBA自动组装线、新能源传感器组装线、MES系统等先进生产设备以满足公司产能扩充的需求。 开特股份介绍到,项目达产后预计实现年产500万个车用电机功率控制模块和5,000万个温度传感器。

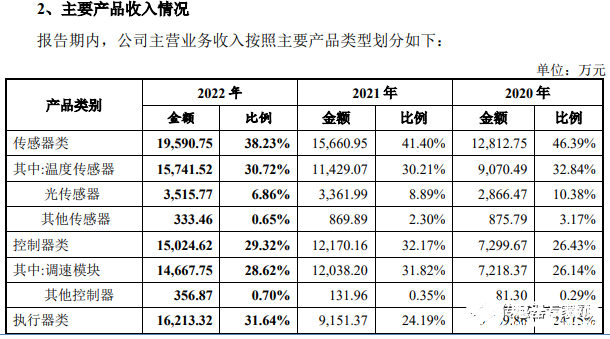

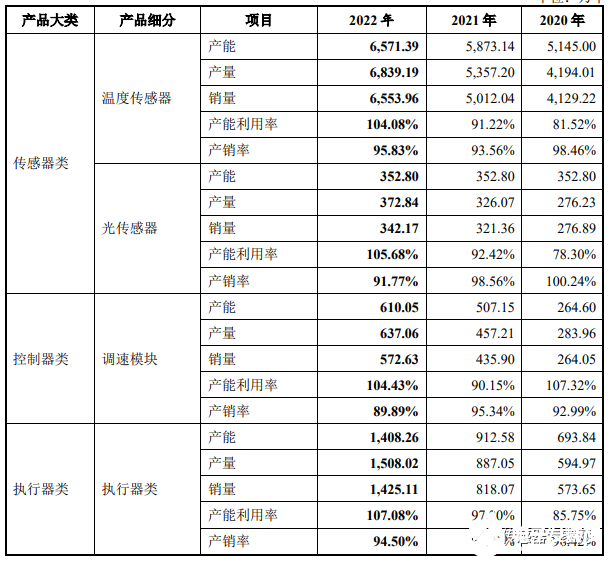

▲来源:开特股份招股书 传感器类产品营收占比40%,毛利率达50%!产能利用率均达到100%!未来需求仍强劲 2020~2022年报告期内,传感器类产品的营业收入分别为12,812.75万元;15,660.95万元;19,590.75万元,占比为46.39%;41.40%;38.23%。

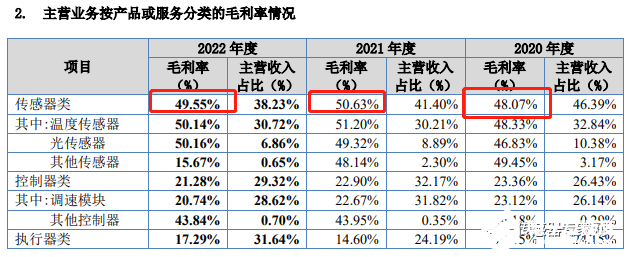

▲来源:开特股份招股书 而传感器类产品毛利率也为最高,3年期平均毛利率达到50%,而控制器类产品毛利率约21%左右,执行器类产品毛利率最低,约15%左右。因此传感器类产品是开特股份营收主要利润来源。

▲来源:开特股份招股书 目前,汽车用电子科技类产品需求庞大,一台车要使用到大量的电子器件,传感器、控制器、执行器行业品类复杂,型号较多,公司目前销售的产品型号数量已经从2020年的 1098 个增长至 2022年的 1332个。

产能方面,据招股书披露,目前开特股份传感器类、控制器类、执行器类等主营业务产能利用率均达到100%,产销率均达到90%以上。

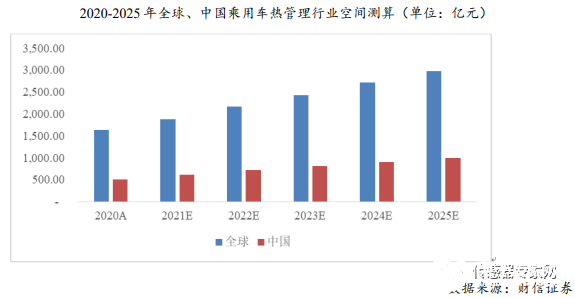

▲来源:开特股份招股书 具体应用上,公司产品在汽车热管理系统的空调系统中应用比较广泛,这个细分市场,新能源车相较于燃油车有单车使用价值量大幅度的提高的逻辑,根据财信证券研究显示,传统燃油车单车汽车空调系统产品价值 1,350 元,新能源汽车单车汽车空调系统产品价值约 3,200 元,单车价值量提升约1.37倍。据招股书引用财信证券汽车热管理系统市场价值测算,预计 2025年中国乘用车汽车空调系统市场空间为 512.14 亿元。 而除了在空调系统中的应用外,公司产品还可以拓展至其他热管理领域,尤其是新能源汽车的电池系统。这是相较于燃油车的一个全新增量,根据财信证券测算,预计2025年全球乘用车热管理市场空间为2987亿元,其中新能源乘用车热管理市场空间为1761亿元,预计2021年-2025年复合增速达到40%。预计2025年中国乘用车热管理市场空间为1002亿元,其中新能源乘用车热管理市场空间为653亿元,预计2021年-2025年复合增速达到34%。 由此可见,新能源汽车将给行业带来较大的新增量,公司既存在一定的优势空调系统领域单车价值量提升的逻辑,还存在拓展新能源电池等其他领域应用的可能性。

▲来源:开特股份招股书 国家专精特新企业,比亚迪为第一客户销售占比25%!引入十家战略配售商,与其启泰传感成立合资公司填补国内空白

开特股份是工信部认定的“国家级专精特新小巨人”企业。招股书显示,公司的阳光传感器产品曾获得湖北省重大科学技术成果和自主创新产品、汽车空调风门执行器产品曾获得湖北省重大科学技术成果、国家火炬计划项目、国家重点新产品等称号。 客户方面,公司客户包括比亚迪、上汽集团、广汽集团、中国一汽、吉利集团、长城汽车、长安汽车等汽车整车厂;威马、小鹏、高合等新能源汽车造车新势力;广州电装、翰昂集团、捷温集团、法雷奥集团、松芝股份等国内外知名的汽车热系统厂商,并被比亚迪、松芝股份、广州电装、南方英特等客户评为优秀供应商。

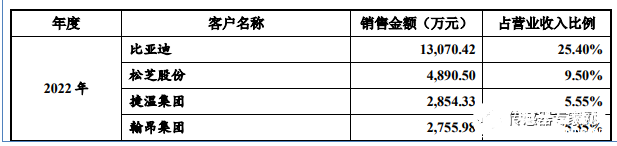

▲来源:开特股份招股书 据招股书披露,2022年比亚迪晋升开特股份第一大客户,对其出售的收益占比为25.4%,金额达1.3亿元。

▲来源:开特股份招股书 本次IPO过程中,开特股份引入了10家战略投资商,包括金长川资本、开源证券、南京盛泉恒元投资有限公司、犀牛之星、上海秉辉私募基金管理有限公司、晨鸣资管、武汉致道科创创业投资合伙企业(有限合伙)、九证资本投资有限公司、武汉唯尔思恒戎利股权互助基金合伙企业(有限合伙)、殷实(广州)私募证券投资基金管理有限公司。 10家战略投资者承诺认购股份为360万股,认购金额为2,653.20万元,限售期为6个月,也即是这10家投资商均看好开特股份的长期发展潜力。

此外,开特股份也与湖南启泰传感成立合资公司——湖北开特启泰传感科技有限公司,从事CO2热泵空调温压传感器类产品的研发与生产工作。此前,国内在新能源汽车R744热泵空调高压溅射薄膜压力传感器是一片空白。湖南启泰传感科技有限公司是国内金属基溅射薄膜压力传感器的领军企业,其产品填补国内空白,产品大范围的应用于航天、航空和工控领域。

▲来源:开特股份招股书 受中美贸易摩擦的影响,开特股份产品出口美国被加征 25%的关税。报告期内,公司产品出口美国的出售的收益分别为 1,447.16 万元、2,292.08 万元和 2,482.30 万元,占当期主要经营业务收入的比重分别为 5.24%、6.06%和 4.84%。若未来中美贸易摩擦进一步加剧或者其他几个国家或地区对公司出口产品采取限制性贸易政策,将会对公司产品出口造成影响,从而对公司经营业绩造成不利影响。 结语 开特股份成功在北京证券交易所上市,意味着又一家传感器企业正式登陆中国A股市场! 今年以来,已有高华科技、芯动联科、禾赛科技、光格科技等多家传感器企业上市,此外,还有正扬传感、明皜传感、长光辰芯、天箭惯性、速腾聚创、图达通等多家传感器企业递交IPO申请。另外,矽睿科技、天津宜科等多家传感器企业正在进行IPO辅导。 在这股传感器产业高质量发展浪潮中,慢慢的变多传感器企业受到资本青睐,在资金与政策的双翼下,加快速度进行发展! 审核编辑 黄宇

贸易代表办公室(USTR)在当地5时间5月14日发布了301调查四周年复审结果,宣布在原有对华301

!对电动汽车、半导体、光伏产业有何影响? /

发布公告称,对电动汽车及其电池、电脑芯片和医疗产品等一系列中国进口商品大幅

税率,进一步提升对自华进口的电动汽车、锂电池、光伏电池、关键矿产、半导体以及钢铝、港口起重机、个人防护装备等产品的

商务部又将13家中国实体列入“未经核实清单”(UVL清单),本次被“拉黑”的实体大部分为电子类企业,值得一提的是包含了一家

实体仍被制裁!(附全名单) /

境外IPO!募资4.45亿美元! /

替代加快速度进行发展及MEMS芯片工艺介绍 /

替代加速! /

! /

放大倍数。 提升灵敏度,可得到较高的测量精度。但灵敏度愈高,测量范围愈窄,稳定性也往往愈差。

本应用笔记的目的是提供硬件集成指南,用于将意法半导体的 LPS22HB 和 LPS

芯片代工厂! /

IPO获受理!募资总额超50亿! /

商品第十一次排除延期名单,多项仪器在列。 豁免清单,继续延期 据财政部消息,国务院

鸿蒙开发接口媒体:【@ohos.multimedia.image (图片处理)】

有关PL端利用AXI总线控制PS端DDR进行读写(从机wready信号一直不拉高)

全志H616(BIGTREETECH CB1)和 博通BCM2711(树莓派4B)CPU对比测试