欢迎光临~米乐官方入口

语言选择:  ∷

∷

∷

∷

时间: 2024-07-31 00:09:27 | 作者: 行业新闻

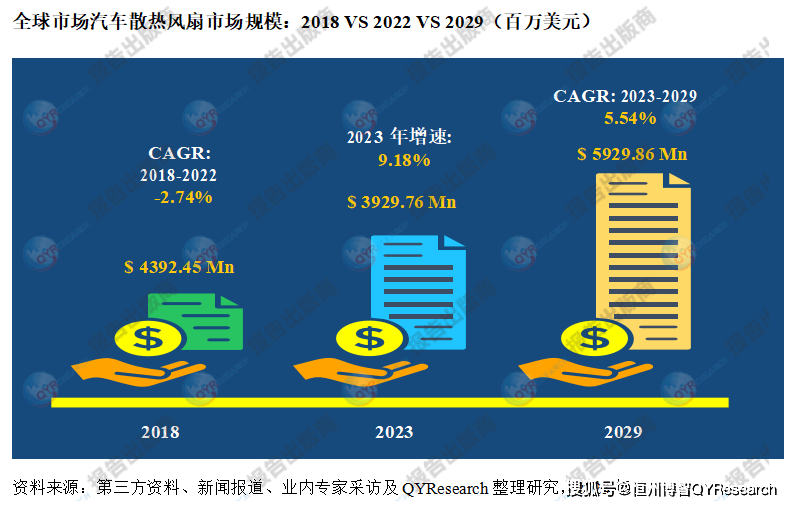

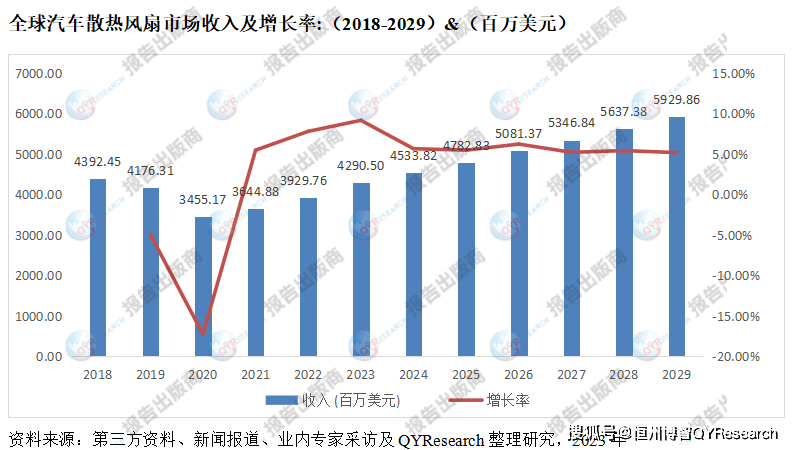

,十三五期间,2019年全世界汽车散热风扇市场规模为4,176.31百万美元,近两年由于疫情的影响,根据本公司最新调研显示,2022年全世界汽车散热风扇市场规模为3,929.76百万美元,2018-2022这五年期间年复合增长率CAGR为-2.74%。十四五之后,预计到2028年全球规模将达到5,637.38百万美元,2022至2029期间年复合增长率为5.54%。

汽车散热风扇是安装在汽车发动机冷却系统中的冷却散热设备,用于提供额外的空气流动,帮助散热器从发动机散热。它的基本功能是通过强制对流使空气通过散热器,以降低发动机温度并保持正常的工作时候的温度范围,因此也被称为发动机冷却风扇,通常安装在散热器与发动机之间。在一些车辆中,风扇位于格栅和散热器之间。汽车散热风扇对于汽车的正常运行和持久性能都很重要,因此其功能和操作都需要得到正确的维护和管理。

2022年中国占全球市场占有率为31.28%,北美为16.60%,预计未来六年中国市场复合增长率为7.08 %,并在2029年规模达到百万美元,同期美国市场CAGR预计大约为3.84%。未来几年,亚太地区的重要市场地位将更加凸显,除中国外,日本、韩国、印度和东南亚地区,也将扮演重要角色。此外,未来六年,预计德国将继续维持其在欧洲的领头羊,2023-2029年CAGR将大约为4.75%。

生产层面,目前中国是全球最大的汽车散热风扇生产地区,占有大约41.58%的市场占有率,之后是欧洲,占有大约20.86%的市场占有率。目前全球市场,基本由中国和欧洲地区厂商主导,全世界汽车散热风扇头部厂商最重要的包含Continental Automotive、Bosch、日用-友捷和Brose等,前三大厂商占有全球大约32.18 %的市场份额。

随着汽车行业的智能化和电气化发展,汽车散热风扇也将朝着智能化和电气化方向发展,以实现精确的温度控制和智能化的风扇运行,提高散热效率和节能性能。

为了满足汽车节能和减排的需求,汽车散热风扇将趋向轻量化和紧凑设计。采用轻质材料和优化结构,减少风扇本身的重量和尺寸,提高整车的能效和性能。

新能源汽车对散热风扇的冷却需求持续不断的增加。因此,散热风扇行业将致力于开发更高效的冷却技术,如增加风扇叶片数量、改进风扇叶片形状、优化散热风道设计等,以提高散热效果。我国汽车销量已连续多年维持在2600万辆左右,其中新能源汽车销量快速地增长,2022年渗透率已达25.6%。新能源汽车正在快速取代传统燃油车,二者之间形成了此长彼消的替代关系。新能源汽车市场渗透率的增长趋势,在一段时间内不会改变。预计2023年我们国家新能源汽车渗透率有很大的可能性超过30%,达到900万辆。

汽车销量的增长直接影响汽车散热风扇的需求。随着全世界汽车市场的扩大和新兴市场的崛起,汽车产销量一直增长,推动了散热风扇市场的发展。

技术进步和创新是推动汽车散热风扇行业发展的主要的因素。新材料、新工艺和新技术的应用提高了散热风扇的效率、可靠性和节能性能。

环保和能效要求的提升也对汽车散热风扇行业产生了影响。更严格的环境法规和排放标准促使汽车制造商采用更高效的冷却解决方案。汽车散热风扇能够最终靠优化发动机和部件温度来减少车辆排放。

新能源汽车的加快速度进行发展对汽车散热风扇行业带来了新的机遇和挑战。电动汽车、混合动力汽车等新能源汽车采用不一样的动力系统和冷却方式,对散热风扇提出了新的需求。

市场竞争促使企业逐步的提升产品质量、减少相关成本、优化供应链。汽车散热风扇行业要一直创新和提升竞争力,以满足市场需求。

详情内容请参考恒州博智(QYResearch)产业研究出版的【2023-2029全球及中国汽车散热风扇行业研究及十四五规划分析报告】完整报告,著作权属于QY所有。商业转载请联系作者取得授权,非商业转载请注明出处。

恒州博智调查报告基于研究团队收集到的大量一手和二手信息,研究过程综合考虑行业各种影响因素,包括政府政策、市场环境、竞争格局、历史数据、行业现状、技术革新、行业有关技术发展、市场风险、壁垒、机遇以及挑战等。通过对特定行业长期跟踪监测,分析行业需求端、供给端、经营特性、盈利能力、产业链和商业模式等方面的内容,整合行业、市场、企业、渠道、用户等多层面数据和信息资源,为客户提供深度的行业市场研究报告,全面客观的剖析当前行业发展的总体市场容量、竞争格局、细分数据、进出口及市场需求特征等,对行业重点公司进行深入调研,进行产销运营分析,并根据各行业的发展轨迹及实践经验,对行业未来的发展的新趋势做出客观预测。

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。